저는 직장인으로 살면서 부동산 정보를 찾아보면 늘 비슷한 느낌을 받았습니다. 유튜브와 뉴스에서 “지금이 기회다” 같은 말을 많이 보지만, 정작 제 통장과 제 대출 한도, 그리고 제 생활비가 어떤 상태인지부터 불안해집니다. 그래서 부동산 공부를 시작할 때 시장부터 보지 않고, 제 상황을 숫자로 적는 것부터 시작합니다. 숫자를 먼저 적어두면 선택지가 단순해지고, 흔들리는 시간을 줄일 수 있다고 믿습니다. 저는 이 글에서 제가 실제로 쓰는 ‘숫자 로드맵’을 공유하고, 오늘 당장 30분 안에 시작할 수 있게 순서를 정리하겠습니다.

오늘 글에서 얻는 것(3줄 요약)

- 부동산 공부를 시작할 때 시장보다 먼저 적는 숫자 10개를 정리

- 숫자를 적은 뒤에 실거주/전월세/경매 중 무엇부터 볼지 결정하는 방법

- 초보가 흔히 하는 실수를 피하도록 체크리스트와 예시 2개

제가 부동산 공부를 “숫자”로 시작하는 이유

저는 부동산 공부에서 가장 큰 함정이 “정보 과다”라고 생각합니다. 정보가 많아질수록 오히려 결정이 늦어지고, 늦어진 결정이 불안으로 바뀐다는 걸 여러 번 겪었습니다. 반대로 숫자를 먼저 적으면, 제 상황에 맞지 않는 선택지는 자연스럽게 걸러진다는 점을 좋아합니다. “나는 지금 무엇을 할 수 있는 사람인가”를 먼저 정의하는 것이 공부의 출발점이라고 봅니다.

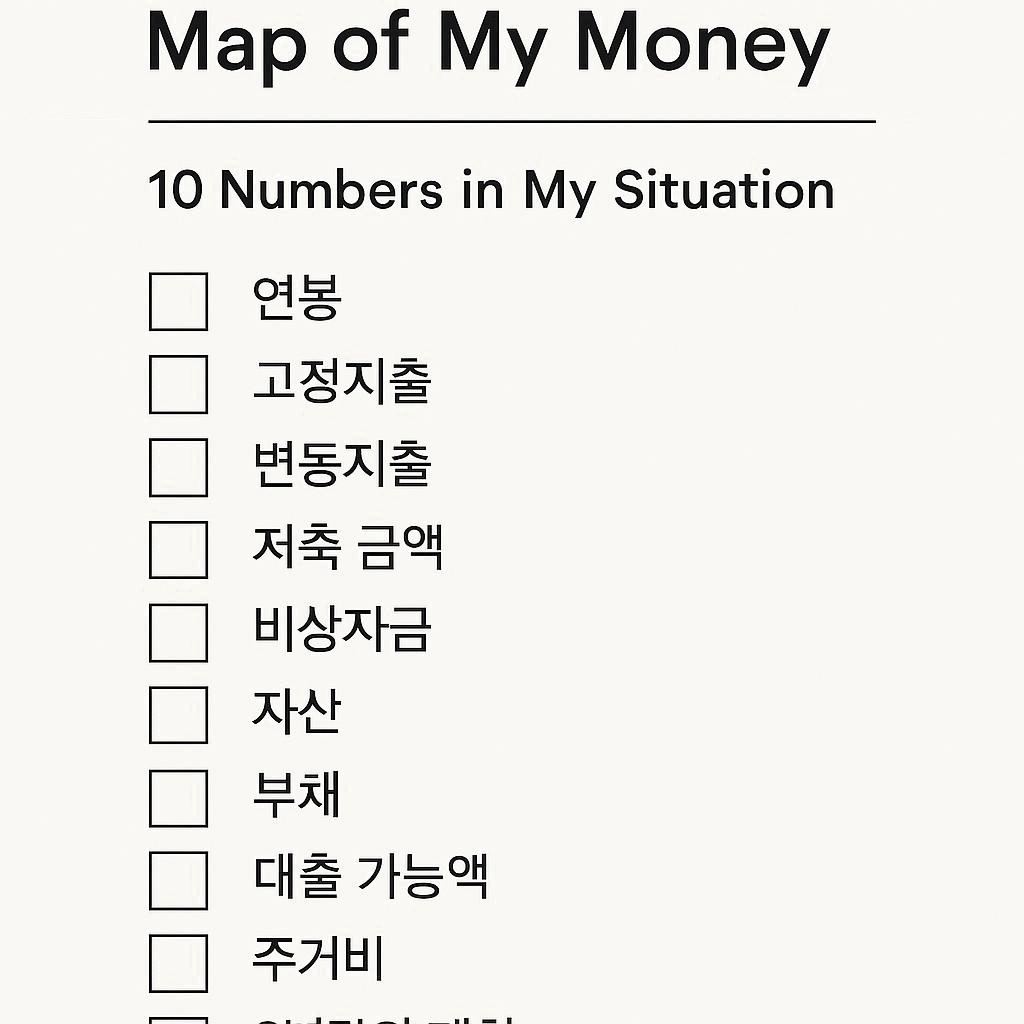

1단계: ‘내 돈의 지도’를 10개 숫자로 적기

저는 아래 숫자를 노트나 엑셀에 그대로 적습니다. 숫자를 적을 때 “대충”이 아니라 “현재 기준”으로 적습니다.

✅ 내 상황 숫자 10개(필수)

- 세후 월급

- **월 고정지출(대출/보험/통신/구독 포함)**

- **월 변동지출(식비/교통/여가)**

- **매달 저축 가능한 금액(= 월급 – 지출)**

- **비상금(현금성 자산)**

- **현재 보유 자산(예금/적금/주식 등)**

- **현재 부채(신용대출/학자금 등)**

- **신용점수/대출 가능성에 대한 감(은행 앱 기준)**

- **주거비(월세/관리비/전세대출 이자)**

- **앞으로 2년 내 큰 이벤트(결혼/출산/이직/전학)**

이 10개 숫자를 적기만 해도 “내가 실거주를 볼 단계인지, 전월세를 최적화할 단계인지”가 윤곽으로 보이기 시작했습니다.

2단계: ‘목표’를 3개 중 하나로 고정

저는 부동산 공부 목표를 크게 3개로 나눕니다. 목표가 섞이면 공부가 흐려진다고 느꼈습니다.

목표 A) 실거주를 준비

저는 이 목표를 선택할 때 “살 집의 질”과 “이동 동선”을 가장 먼저 봅니다. 투자 수익보다 생활 안정이 우선인 시기에 이 목표가 맞다고 봅니다.

목표 B) 전·월세를 최적화

저는 이 목표를 선택할 때 “주거비 압박을 줄이는 것”이 핵심이라고 봅니다. 월세가 아깝다고 느끼는 순간부터 이 목표가 특히 유용하다고 느꼈습니다.

목표 C) 경매/투자를 공부

저는 이 목표를 선택할 때 “리스크를 먼저 감당할 수 있는지”를 봅니다. 리스크를 감당할 수 없는 상태에서 투자를 시작하면 공부가 아니라 도박이 된다고 생각합니다.

3단계: ‘월 단위 안전선’을 먼저 만들기

저는 아래 2개를 먼저 계산합니다. 이 2개가 정해지면, 주거 선택에서 불안이 확 줄어든다고 느꼈습니다.

- **월 고정 저축(최소)**을 정합니다.

- 월 주거비 상한선을 정합니다.

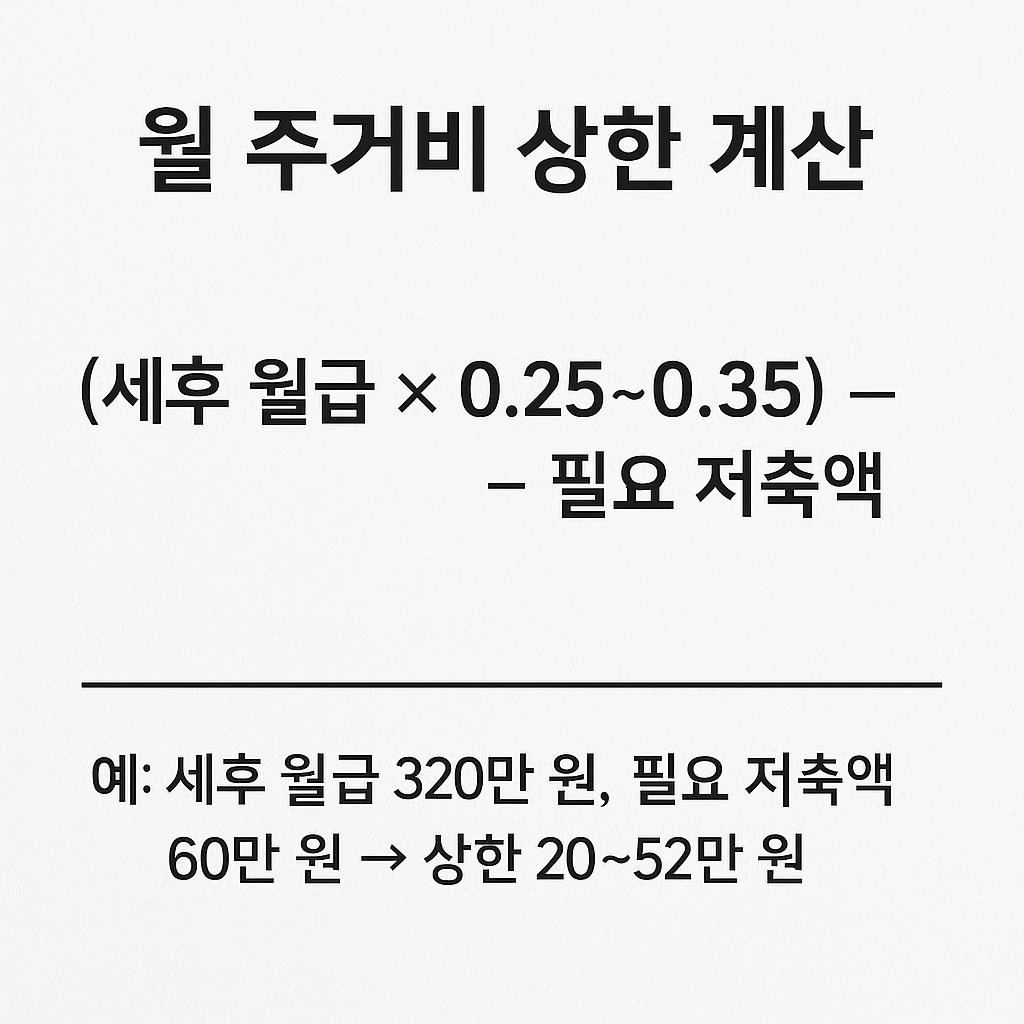

제가 쓰는 간단 공식

- 월 주거비 상한선을 이렇게 잡습니다.

월 주거비 상한선 = (세후 월급 × 0.25~0.35) – (필수 저축액)

안정성을 높이고 싶을수록 0.25에 가깝게 잡고, 저는 공격적으로 살고 싶을수록 0.35에 가깝게 잡습니다.

이 계산이 완벽하다고 생각하지 않습니다. 다만 이 계산이 “내가 감당 가능한 생활”을 먼저 만들게 해준다고 생각합니다.

예시 1) ‘세후 320만 원’ 직장인 기준으로 이렇게 시작합니다

세후 월급이 320만 원인 상황을 가정합니다. 고정지출 90만 원, 변동지출 90만 원, 필수 저축 60만 원을 잡아봅니다.

- 월 잔여액이 80만 원이라고 봅니다.

- 월 주거비 상한선을 320×0.30=96만 원으로 잡고, 여기에서 필수 저축 60만 원을 빼서 36만 원 수준을 기준선으로 둡니다.

- 이 기준선이 너무 빡빡하면, “저축액 조정”이 아니라 “지출 구조 조정”을 먼저 합니다.

이 예시에서 실거주 매수부터 달려가지 않습니다. 전월세를 먼저 최적화하고, 저는 6개월 동안 숫자 기록을 쌓는 것을 우선으로 둡니다.

예시 2) ‘세후 450만 원’이지만 대출이 불안한 경우를 이렇게 봅니다

세후 월급이 450만 원이어도, 대출이 불안하면 실거주 매수를 늦출 수 있다고 봅니다. 이 경우에 “가능성”보다 “지속 가능성”을 먼저 봅니다.

- 비상금이 300만 원 이하라면, 매수 공부보다 비상금부터 채웁니다.

- 신용대출 이자가 올라가는 상황을 가정하고, 월 이자 부담이 늘어도 생활이 유지되는지 점검합니다.

- 이 단계에서 경매를 시작하지 않습니다. 경매는 리스크가 겹치기 쉬워서, 기초 체력이 있을 때 시작하는 편이 낫다고 느꼈습니다.

제가 초보 때 자주 했던 실수 5가지

- 시장만 보고 제 통장을 안 봤습니다.

- “대출 가능”을 “대출 감당 가능”으로 착각했습니다.

- 전월세 계약 체크리스트 없이 계약서를 대충 봤습니다.

- 돈관리 기록 없이 동네 임장부터 다녔습니다.

- 한 번에 모든 걸 공부하려고 해서, 금방 지쳤습니다.

이 실수를 줄이기 위해 “주 1회 숫자 업데이트”를 습관으로 만들었습니다. 기록이 쌓이면 판단이 빨라진다는 걸 체감했습니다.

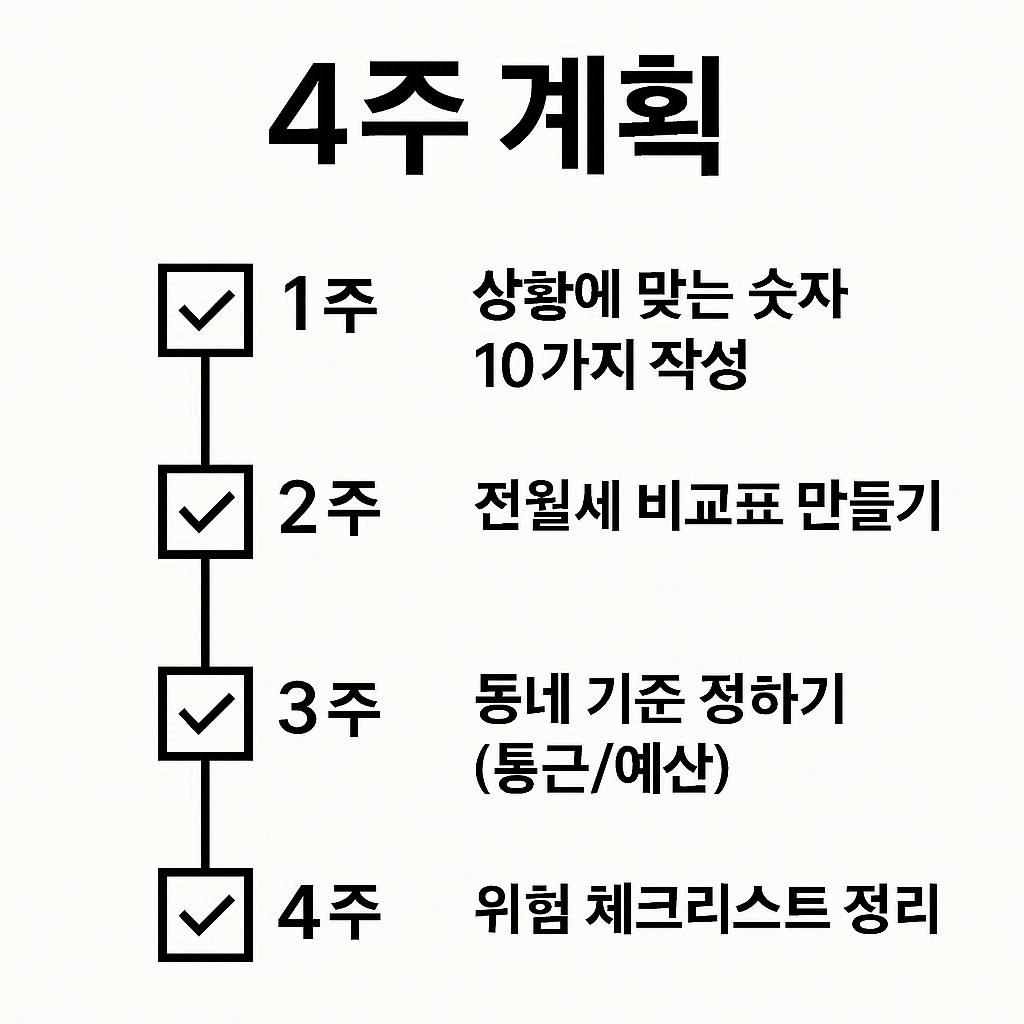

저는 이렇게 4주 루틴으로 공부를 굴립니다

- 1주차: 숫자 10개를 적고, 주거비 상한선을 정합니다.

- 2주차: 전세/월세/반전세 비교표를 만들어 봅니다.

- 3주차: 실거주 기준(출퇴근/생활권/예산)을 점수화합니다.

- 4주차: 경매/투자 리스크 체크리스트를 정리하고, “지금은 시작할 단계인지”를 판단합니다.

이 루틴을 반복하면서, 저는 “내가 지금 뭘 해야 하는지”가 점점 명확해졌습니다.

마무리: 시장보다 제 숫자부터 챙깁니다

부동산 공부가 결국 “내가 감당 가능한 선택을 하는 일”이라고 생각합니다. 그래서 시장을 보기 전에 제 숫자를 적고, 그 숫자에 맞는 목표를 고정합니다. 이 방식이 화려하지 않더라도, 꾸준히 쌓이면 가장 강한 방식이라고 믿습니다.

다음 글 예고

- 전세·월세·반전세 비교 기준표: 저는 감 대신 숫자로 고릅니다

- 전월세 계약 체크리스트 20개: 저는 특약 문구로 실수를 줄입니다

- 직장인이 경매를 시작하기 전에 제가 먼저 거르는 리스크 10가지

면책 안내

이 글을 정보 제공 목적으로 작성했습니다. 독자의 최종 판단과 책임이 독자 본인에게 있다는 점을 분명히 안내합니다.

답글 남기기