돈관리가 어려운 이유는 의지가 약해서가 아니라, 돈이 한 통장에 섞여 있기 때문입니다. 월급이 들어오면 고정비, 저축, 생활비가 한 덩어리로 뒤섞이고, 며칠 지나면 “내가 이번 달에 얼마를 써도 되는지”가 흐려집니다. 이 상태에서 가계부를 열심히 써도 지출은 줄기보다 스트레스만 늘어날 때가 많습니다.

그래서 돈관리는 기록보다 구조가 먼저입니다. 월급날에 구조만 잡아두면, 나머지 날에는 생각을 덜 해도 됩니다. 이 글은 월급날 딱 20분으로 만들 수 있는 돈관리 도구 3종 세트를 정리합니다.

이 글에서 얻는 것

- 통장 3개로 돈을 섞이지 않게 만드는 통장쪼개기 구조

- 월급날 자동으로 돈이 흘러가게 만드는 자동이체 규칙

- 한 장으로 현황이 보이는 1페이지 자산표 템플릿

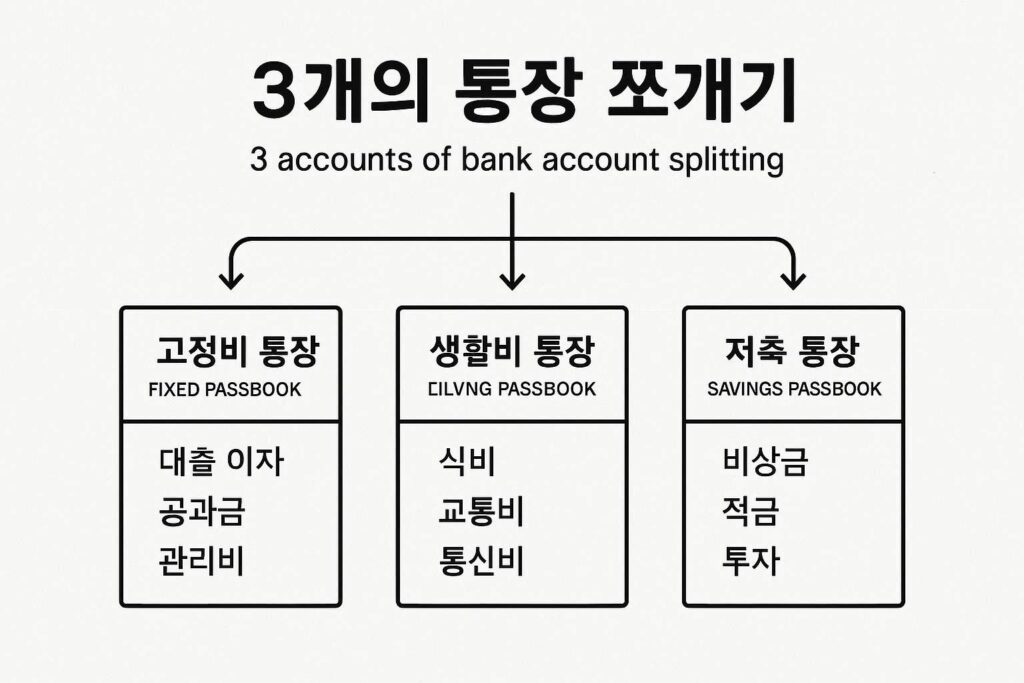

1) 도구 1: 통장쪼개기 3계좌(이 구조가 핵심)

통장을 5~7개로 늘리면 오히려 관리가 지칩니다. 시작은 3개가 가장 안정적입니다.

① 고정비 통장(월세/대출/보험/통신/구독)

- 월마다 나가는 돈은 “생각 없이 빠져나가게” 만드는 게 목표입니다.

- 카드값이 크면 카드 결제 계좌도 여기로 묶습니다.

② 생활비 통장(식비/교통/쇼핑/취미)

- 이 통장이 ‘이번 달에 써도 되는 돈’의 상한선이 됩니다.

- 생활비는 주 단위로 쪼개면 더 잘 지켜집니다(예: 매주 월요일 25% 이체).

③ 저축·목표 통장(비상금/목돈/투자 대기)

- 월급날 가장 먼저 채워야 마음이 편합니다.

- 비상금은 “손대면 불편한 곳”에 두는 편이 좋습니다.

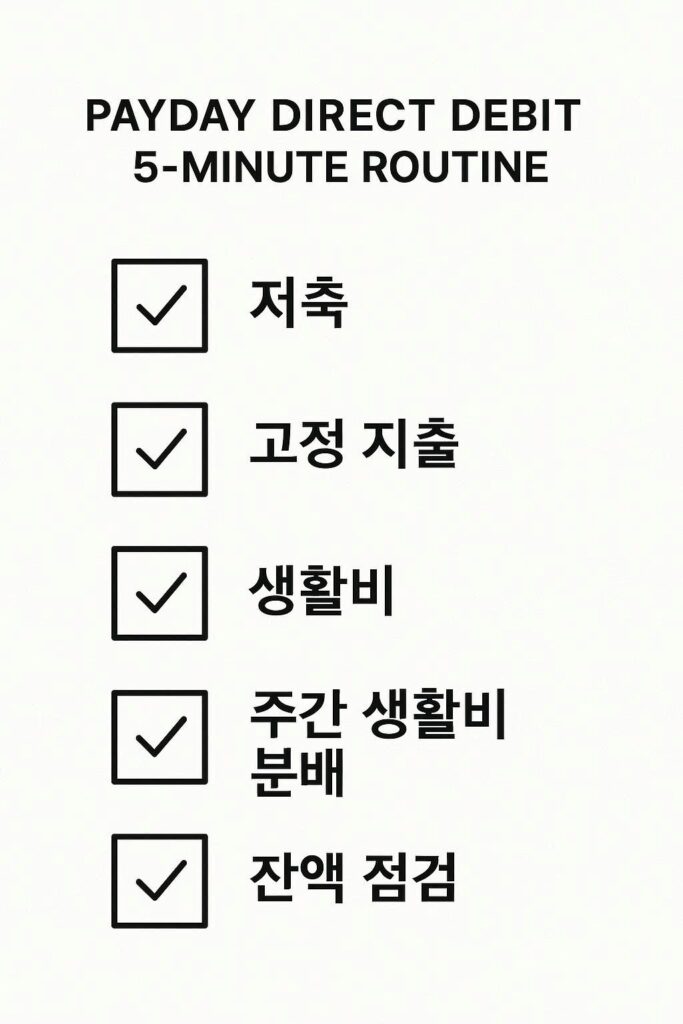

2) 도구 2: 월급날 자동이체 규칙(의지 대신 자동)

자동이체는 “남으면 저축”이 아니라 **“저축하고 남은 돈으로 생활”**이 되게 만드는 장치입니다.

월급날 자동이체 순서(추천)

- 저축·목표 통장 먼저 이동

- 고정비 통장 이동

- 남은 돈을 생활비 통장으로 이동

이 순서를 지키면 월말에 돈이 부족해지는 이유가 훨씬 선명해집니다. 부족하면 “내가 낭비했다”가 아니라, “생활비 상한선이 내 현실과 안 맞는다”로 수정할 수 있습니다.

비율이 고민될 때(초간단 기준)

- 저축·목표: 10~30%(시작은 10%도 충분)

- 고정비: 가능하면 50% 이하를 목표

- 생활비: 나머지

완벽한 비율은 없습니다. 중요한 건 “이번 달에 쓸 수 있는 생활비가 얼마인지”가 월초에 결정되는 구조입니다.

3) 도구 3: 1페이지 자산표(가계부 대신 ‘현황판’)

가계부는 매일 쓰기 어렵습니다. 대신 한 장짜리 현황판이면 유지가 됩니다. 월급날에 2분만 업데이트하면 충분합니다.

1페이지 자산표(복붙 템플릿)

아래를 메모장/노션/구글시트 어디든 그대로 옮겨 적으면 됩니다.

- 현금성 자산: 월급통장( ) / 생활비통장( ) / 고정비통장( ) / 저축통장( )

- 부채: 신용대출( ) / 카드미결제( ) / 기타( )

- 순자산: (현금성 자산 합계) – (부채 합계) = ( )

- 이번 달 생활비 상한선: ( )

- 이번 달 목표 1개: (예: 비상금 +30만 / 카드값 20만 줄이기)

여기서 핵심은 디테일이 아니라 “한 줄로 숫자가 보이는 것”입니다.

월급날 20분 실행 루틴(이대로만 하면 됩니다)

- 5분: 통장 3개 구조 만들기(계좌명 변경 포함)

- 5분: 자동이체 3개 설정(저축/고정비/생활비)

- 5분: 생활비를 주간 이체로 쪼개기(4회 분할)

- 5분: 1페이지 자산표에 숫자만 입력하고 저장

이 루틴을 한 달만 해도 “돈이 어디서 새는지”가 기록 없이 드러납니다.

마무리

돈관리는 ‘열심히 쓰는 것’이 아니라 ‘덜 생각해도 되는 구조’를 만드는 일입니다. 통장 3개, 자동이체, 1페이지 자산표만 있어도 월급날 이후의 불안이 줄어듭니다. 이번 달은 완벽하게 하려 하지 말고, 생활비 상한선만 한 번 제대로 잡아두는 것부터 시작하면 충분합니다.

다음 글

면책 안내

이 글은 정보 제공 목적이며, 개인 소득 구조와 부채 상태에 따라 최적 비율은 달라질 수 있습니다. 최종 판단과 책임은 독자 본인에게 있습니다.

답글 남기기