저는 전세와 월세, 반전세를 비교할 때마다 마음이 먼저 복잡해졌습니다. 저는 주변에서 “전세가 답이다”라는 말도 듣고, 저는 또 다른 곳에서 “월세가 더 유리할 때가 많다”는 말도 봅니다. 저는 하지만 누구의 말이 맞는지 따지기 전에, 제 월급과 제 비상금, 그리고 제 이사 가능성을 먼저 봐야 한다고 느꼈습니다. 저는 직장인에게 주거 선택이 투자 게임이 아니라 생활의 안정성이기 때문이라고 생각합니다. 저는 이 글에서 제가 실제로 쓰는 전세·월세·반전세 비교 기준표를 정리하고, 저는 오늘 당장 숫자를 넣어 결론을 낼 수 있게 순서를 안내하겠습니다.

오늘 이 글에서 3가지를 얻습니다

- 전세·월세·반전세를 비교할 때 제가 먼저 보는 숫자 5개

- “내 상황에 맞는 선택”을 고르도록 **기준표(체크리스트)**를 제공

- 계약 직전에 실수를 줄이도록 마지막 확인 포인트

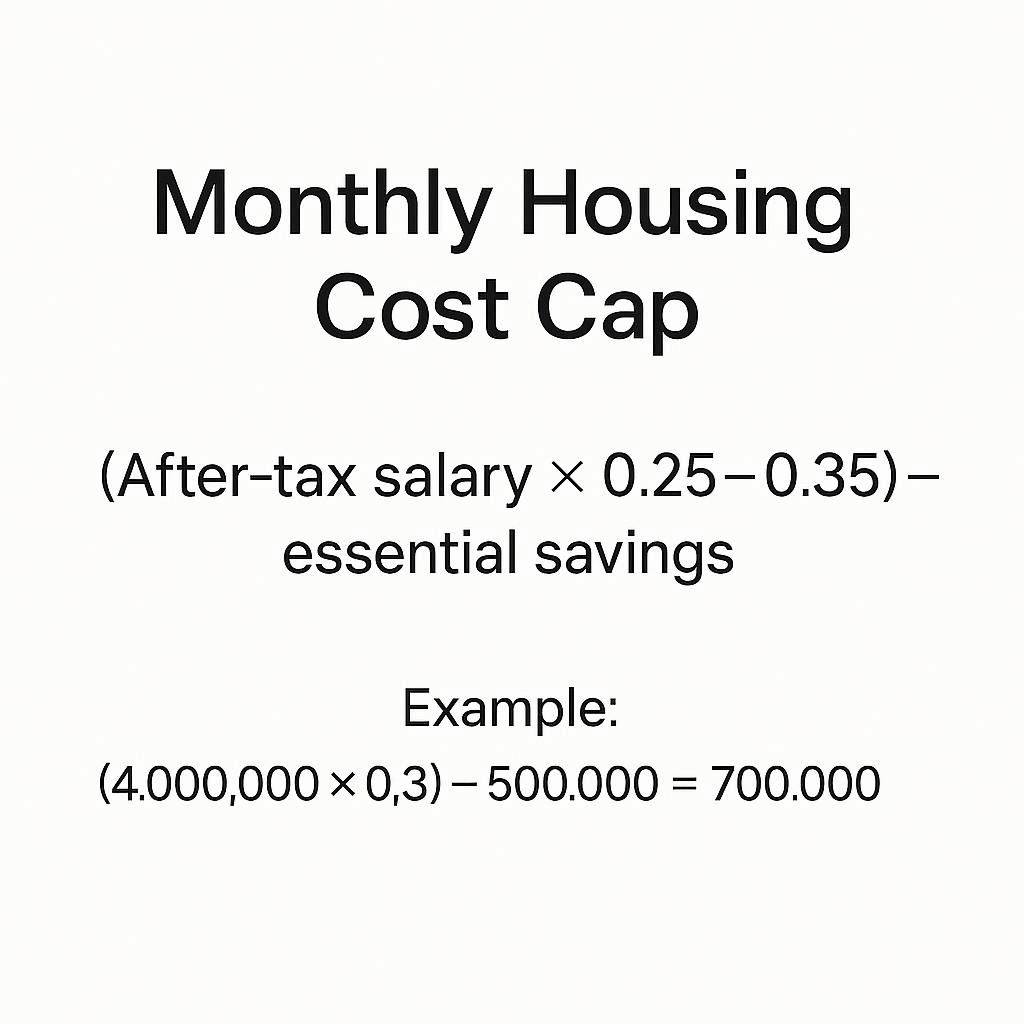

1) 비교 전에 ‘월 주거비 상한선’ 고정

저는 어떤 형태를 고르든, 매달 버티는 것이 먼저라고 생각합니다. 그래서 아래 숫자를 먼저 적습니다.

- 세후 월급을 적습니다.

- 월 고정지출을 적습니다.

- 필수 저축액을 적습니다.

- 이 값으로 월 주거비 상한선을 정합니다.

저는 상한선을 정할 때 이렇게 잡습니다.

월 주거비 상한선 = (세후 월급 × 0.25~0.35) – 필수 저축액

상한선이 정해지면, 월세가 감당 가능한지부터 빠르게 판단합니다.

2) 전세가 ‘싼지’ 보려면 기회비용을 먼저 계산

전세를 볼 때 “월세가 0원”이라고 착각하기 쉬웠습니다. 저는 하지만 전세는 보증금이 크기 때문에, 저는 그 돈이 다른 곳에 있었으면 벌었을 이익(또는 줄였을 이자)을 같이 봅니다. 저는 이 값을 보증금 기회비용이라고 부릅니다.

계산을 어렵게 하지 않습니다. 저는 이렇게 단순하게 잡습니다.

전세 기회비용(월) = 보증금 × (내 기준 금리) ÷ 12

‘내 기준 금리’를 이렇게 선택합니다.

- 저는 대출이 있다면 내가 실제로 내는 대출금리를 기준으로 잡습니다.

- 저는 대출이 없다면 정기예금 수준의 보수적인 금리로 잡습니다.

저는 전세를 비교할 때, 저는 이 기회비용을 “전세의 월세 환산 비용”처럼 놓고 봅니다.

3) 반전세는 ‘월세 + 보증금 기회비용’을 합쳐서

저는 반전세가 제일 헷갈렸습니다. 그래서 반전세는 아래처럼 합쳐서 봅니다.

- 월세를 적습니다.

- **보증금 기회비용(월)**을 적습니다.

- 두 값을 더해서 실질 월 주거비로 봅니다.

이 실질 월 주거비가 제 상한선보다 낮으면 “가능”으로 분류합니다. 저는 반대로 상한선을 넘으면, 저는 집이 좋아 보여도 후보에서 뺍니다.

4) 전세·월세·반전세를 한 장 표로 비교

아래 표를 제 노트에 그대로 복사해 두고 숫자만 바꿉니다.

| 구분 | 내가 확인하는 핵심 | 계산/판단 기준 | 신호 |

|---|---|---|---|

| 전세 | 보증금 부담 | 보증금 기회비용(월) = 보증금×금리÷12 | 기회비용이 월세보다 낮으면 유리 |

| 월세 | 매달 현금흐름 | 월세+관리비가 상한선 안인지 | 상한선 넘으면 생활이 무너짐 |

| 반전세 | 혼합 비용 | 월세 + 보증금 기회비용(월) | 합계가 상한선 안이면 후보 |

| 공통 | 이사 가능성 | 1~2년 내 이벤트/직장 이동 | 이사 가능성이 높으면 유연한 선택 |

| 공통 | 비상금 | 최소 3~6개월치 생활비 | 비상금 부족하면 보수적으로 |

저는 이 표를 쓰면 말싸움이 끝난다고 느꼈습니다. “어떤 형태가 정답이냐” 대신 “내 숫자에서 어떤 형태가 덜 위험하냐”로 질문이 바뀌기 때문입니다.

5) ‘상황별 결론’도 미리 정하기

저는 제 상황을 3가지로 나눠서 결론을 빠르게 냅니다.

상황 A) 비상금이 얇고 이사 가능성이 큼

이 경우에 “큰 보증금”이 부담이 된다고 느낍니다. 그래서 월세나 낮은 보증금의 반전세를 먼저 봅니다. 이 선택이 마음이 편하다고 느꼈습니다.

상황 B) 현금이 있고, 2년 이상 한 동네에 있을 가능성이 큽니다

이 경우에 전세를 진지하게 봅니다. 보증금 기회비용이 월세보다 낮으면 전세가 유리해질 수 있다고 봅니다.

상황 C) 월세가 상한선을 넘습니다

이 경우에 집을 줄이거나, 지역을 옮기거나, 반전세로 조합을 바꿉니다. 상한선을 넘는 월세는 생활 전체를 망가뜨릴 수 있다고 생각합니다.

6) 계약 직전에 확인포인트 5가지

형태를 정했어도 계약에서 실수하면 의미가 없다고 느꼈습니다.

- 관리비 항목을 확인합니다.

- 보증금 반환 조건과 특약을 확인합니다.

- 전입/확정일자/대출 일정을 제 캘린더에 넣습니다.

- **하자(누수/곰팡이/소음)**를 체크리스트로 확인합니다.

- 중개비·이사비·가구비까지 합쳐서 총비용을 계산합니다.

저는 이 5가지를 확인하면, 계약 후 후회가 줄어든다고 느꼈습니다.

마무리: ‘정답’ 대신 ‘내 기준’을 세우기

전세·월세·반전세에 절대 정답이 있다고 생각하지 않습니다. 대신 제 월급과 제 비상금, 그리고 제 이사 가능성에 맞는 선택이 있다고 믿습니다. 이 글의 기준표를 한 번만 만들어두면, 다음 이사 때도 같은 방식으로 빠르게 결론을 낼 수 있다고 생각합니다.

다음 글

- 직장인 부동산 공부 로드맵: 무엇부터 숫자로 적는가

- 직장인이 경매를 시작하기 전에 제가 먼저 거르는 리스크 10가지

- 전월세 계약 체크리스트 20개: 저는 특약 문구로 실수를 줄입니다

면책 안내

저는 이 글을 정보 제공 목적으로 작성했습니다. 저는 최종 판단과 책임이 독자 본인에게 있다는 점을 분명히 안내합니다.

답글 남기기