가계부를 시작했다가 며칠 만에 포기하는 사람은 정말 많습니다. 기록 자체가 나쁜 건 아니지만, 기록은 시간이 들고 피로가 쌓입니다. 반면 주간 예산은 기록보다 한도를 먼저 세우는 방식이라서 유지가 쉬워집니다. 주간 예산은 “이번 달에 120만 원 쓸 거야”가 아니라 “이번 주에 27만 원만 쓰자”처럼 범위를 좁혀줍니다. 범위가 좁아지면 선택이 단순해지고, 카드값 폭탄도 줄어듭니다. 이 글은 월 생활비를 4주로 나누는 주간 예산 4주 시스템을 소개하고, 월요일 5분 루틴으로 굴리는 방법까지 복사·붙여넣기 가능한 템플릿으로 정리합니다.

1) 주간 예산이 통하는 이유는 ‘기간’에 있습니다

월 예산은 길어서 흐려집니다. 사람의 소비 감각은 한 달을 버티기 어렵습니다. 하지만 주 예산은 짧아서 통제가 됩니다. 주 단위는 “이번 주에 택시를 몇 번 탔나” 같은 질문을 바로 떠올리게 합니다. 주 단위는 “이번 주에 외식을 몇 번 했나” 같은 조절도 빠르게 합니다. 주간 예산은 감정이 아니라 숫자로 브레이크를 걸어줍니다.

2) 4주 예산 계산식은 이렇게 잡습니다

주간 예산을 만들기 전에 “월 생활비”부터 정해야 합니다.

- 월 생활비 = 월 소득 – 저축/목표 – 고정비

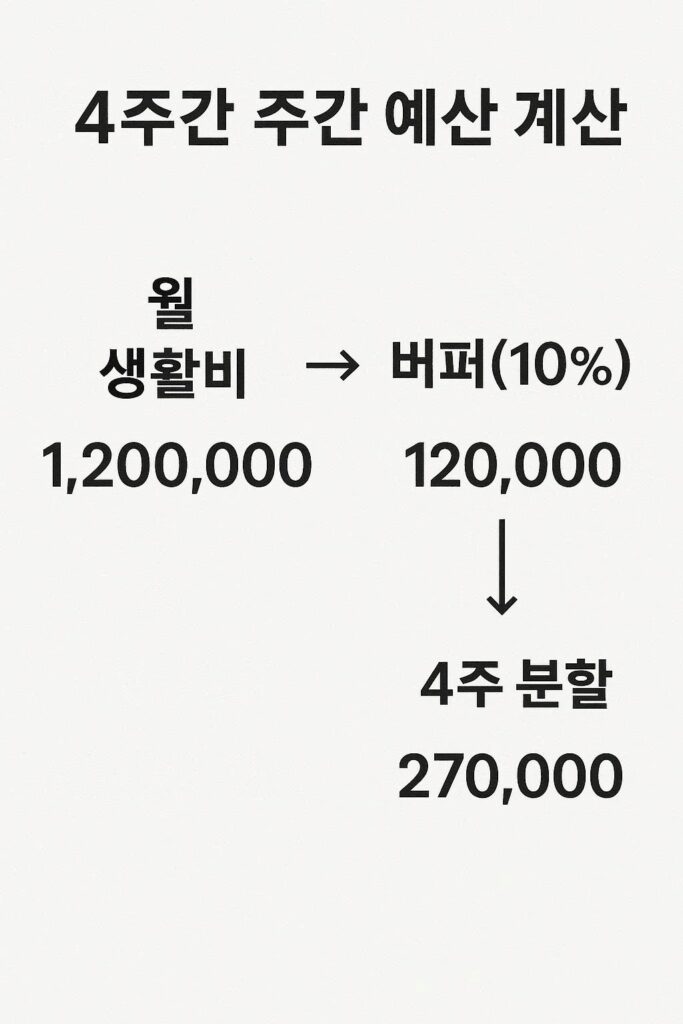

그다음 월 생활비에서 **완충 예산(5~10%)**을 먼저 빼두는 편이 안전합니다. 완충 예산은 경조사·회식·예상치 못한 지출이 생길 때 생활비를 지켜줍니다.

- 주간 예산 = (월 생활비 – 완충 예산) ÷ 4

예시)

월 생활비 120만 원, 완충 10% = 12만 원

주간 예산 = (120-12) ÷ 4 = 주 27만 원

3) 운영 도구는 2개면 충분합니다

도구 A: 변동지출 카드 1장

식비·카페·쇼핑·약속처럼 흔들리는 지출은 카드 한 장에 모으는 편이 좋습니다. 카드가 여러 장이면 누적 금액이 흩어져서 예산 감각이 사라집니다.

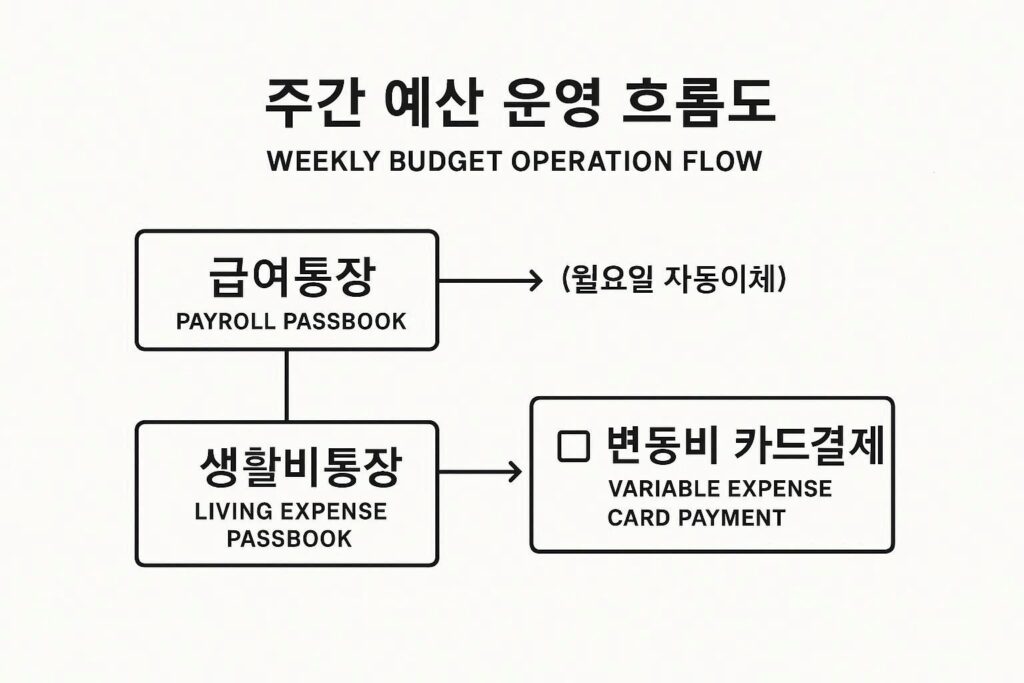

도구 B: 생활비 통장 1개(주간 이체용)

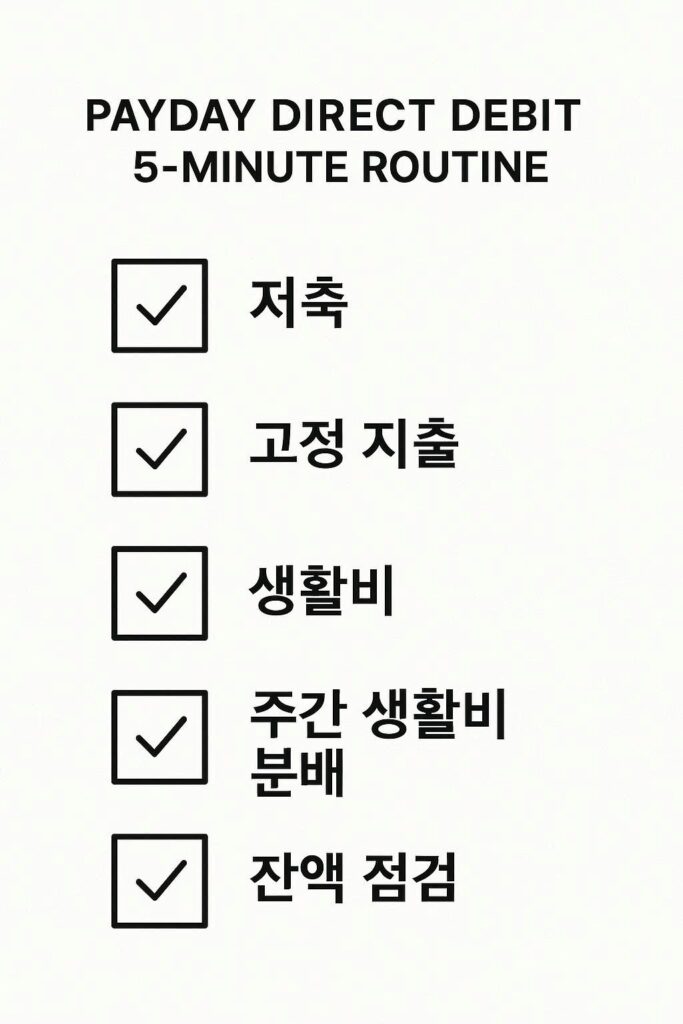

월급 통장에서 생활비 통장으로 매주 월요일 주간 예산만 이체합니다. 월요일 이체는 “이번 주 예산 시작”을 뇌에 각인시킵니다.

- 월요일: 주간 예산 이체

- 결제: 변동지출 카드 1장으로만 결제

- 확인: 일요일 저녁 1회만 누적 체크

4) 주간 예산을 지키는 3룰

룰 1) 이번 주 초과분은 다음 주 예산에서 차감합니다

초과분을 다음 달로 미루면 학습이 안 됩니다. 다음 주에서 바로 차감하면 소비가 조정됩니다.

룰 2) 초반 4주는 “남으면 넘기지 않기”가 좋습니다

초반에 남은 돈을 다음 주로 넘기면, 월말에 느슨해지는 경우가 많습니다. 남은 돈은 완충 예산으로 보내거나 비상금으로 보내는 편이 더 안정적입니다.

룰 3) 회식·경조사는 완충 예산에서 처리합니다

생활비에서 경조사를 처리하면 그 주는 바로 무너집니다. 완충 예산은 그 충격을 흡수합니다.

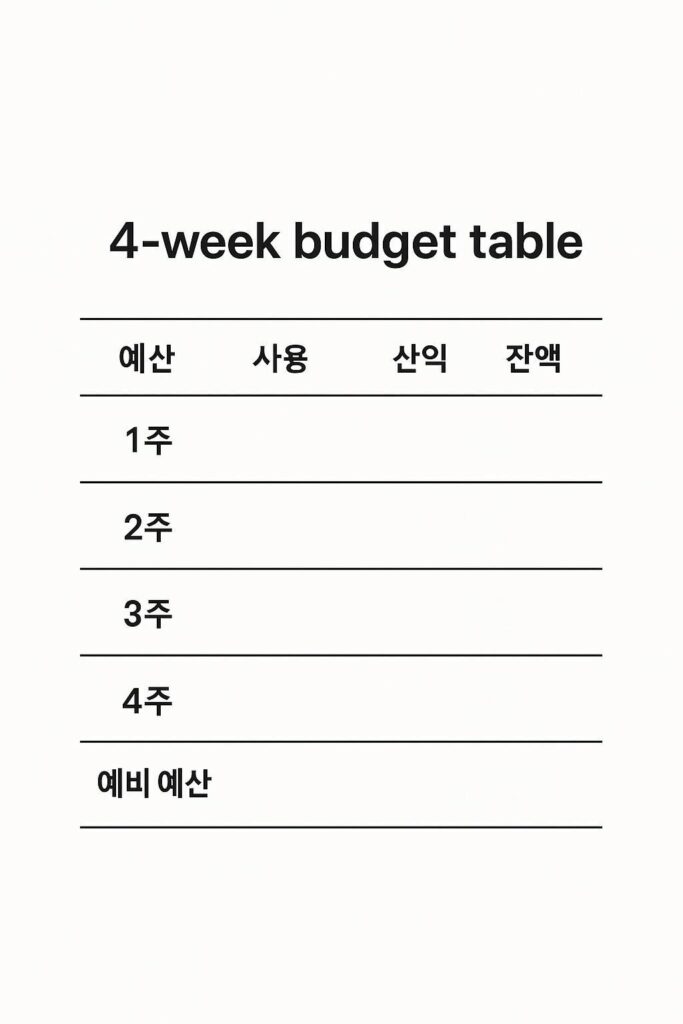

5) 4주 예산표 템플릿(복붙용)

아래 내용을 메모장/노션/구글시트에 그대로 붙여 넣고 숫자만 채우면 됩니다.

- 월 생활비: ( )원

- 완충 예산(5~10%): ( )원

- 주간 예산: ( )원

- 1주차 예산: ( )원 / 사용: ( )원 / 잔액: ( )원

- 2주차 예산: ( )원 / 사용: ( )원 / 잔액: ( )원

- 3주차 예산: ( )원 / 사용: ( )원 / 잔액: ( )원

- 4주차 예산: ( )원 / 사용: ( )원 / 잔액: ( )원

- 초과 시 차감 규칙: 초과액 ( )원을 다음 주 예산에서 차감

6) 자주 터지는 실수 6가지

- 생활비가 아닌 고정비까지 주간 예산에 섞어버립니다.

- 카드가 여러 장이라 누적 사용액이 흐려집니다.

- 주간 예산을 매일 확인해서 피로가 쌓입니다.

- 완충 예산이 없어서 회식 한 번에 시스템이 무너집니다.

- 초과했는데 차감 규칙이 없어서 “다음 주는 더 쓰게” 됩니다.

- 남은 돈을 다음 주로 계속 넘겨 월말에 긴장이 풀립니다.

마무리

주간 예산은 가계부를 대신하는 방식이 아니라, 가계부보다 유지가 쉬운 지출 통제 구조입니다. 월요일에 주간 예산을 이체하고, 변동지출 카드를 한 장으로 묶고, 초과분은 다음 주에서 차감하는 것만 지켜도 지출이 정리됩니다. 오늘은 복잡한 목표보다 “이번 주 한도 숫자 1개”부터 정해보면 좋습니다.

면책 안내

이 글은 일반적인 정보 제공을 목적으로 작성되었습니다. 개인의 소득·부채·가족 상황, 금융상품 조건에 따라 적절한 예산 비율과 운영 방식은 달라질 수 있으며, 본문 내용은 재무/법률/세무 자문을 대체하지 않습니다. 중요한 금융 의사결정(대출, 채무 조정, 투자 등) 전에는 금융기관 안내를 재확인하고 필요 시 전문가 상담을 권합니다. 최종 판단과 책임은 독자 본인에게 있습니다.