저는 부동산을 공부하면서 “청약은 무조건 해야 한다”는 말을 정말 많이 들었습니다. 저는 그런데 주변 이야기를 자세히 들어보면, 저는 청약이 누군가에게는 최고의 선택이지만 누군가에게는 시간을 잡아먹는 선택이 될 수도 있다는 점을 느꼈습니다. 저는 직장인이라서 시간을 무한정 쓰기 어렵고, 저는 그래서 청약을 볼 때도 감정이 아니라 기준이 필요하다고 생각합니다. 저는 이 글에서 제가 청약을 고민할 때마다 스스로에게 던지는 결정 질문 5가지를 정리하겠습니다. 저는 이 질문에 답을 하면 “일단 넣자”가 아니라 “내가 이걸 왜 넣는지”가 선명해진다고 믿습니다.

저는 오늘 이 글에서 3가지를 얻습니다

- 저는 청약을 판단할 때 제가 쓰는 5가지 질문 프레임을 제공합니다.

- 저는 직장인 기준으로 자금·시간·거주 계획을 묶어 점검하는 방법을 안내합니다.

- 저는 청약을 넣기로 했을 때 준비 순서도 함께 정리합니다.

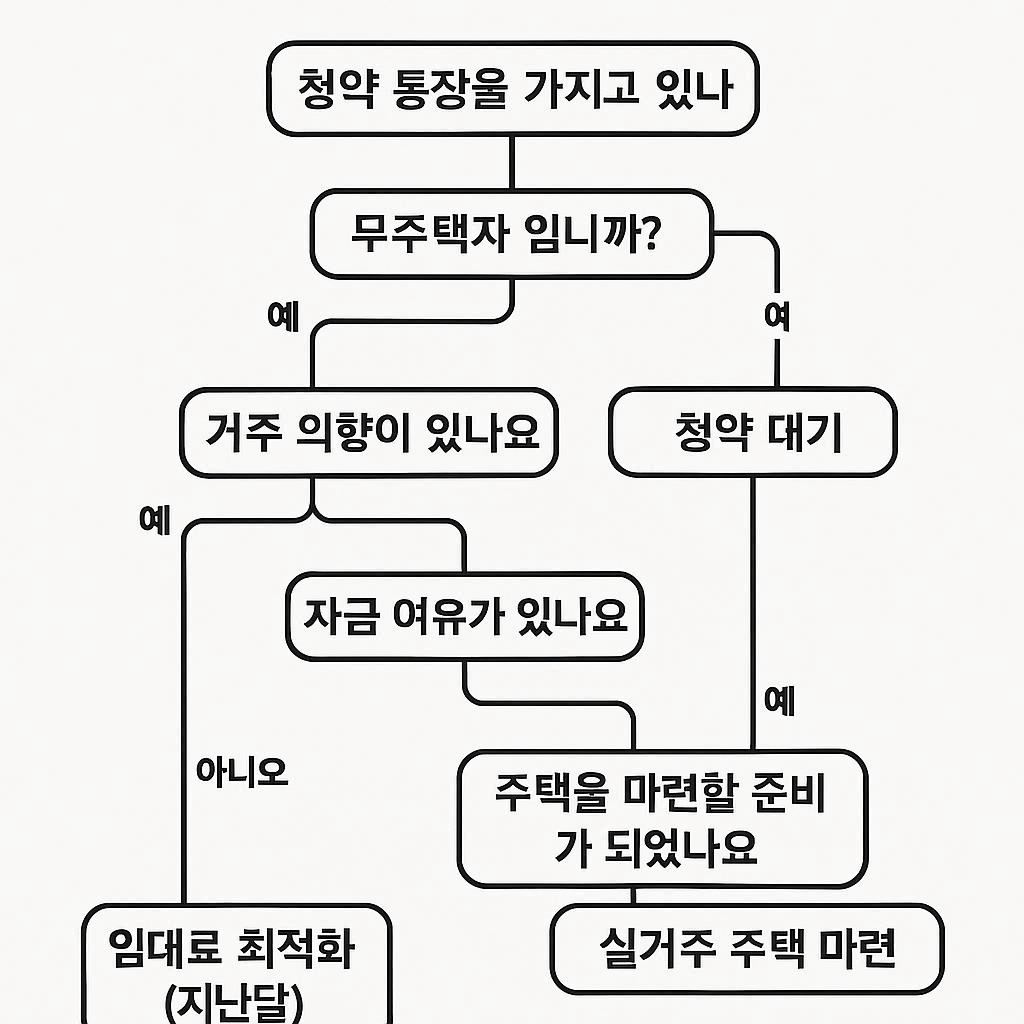

0) 저는 청약을 “희망”이 아니라 “프로젝트”로 봅니다

저는 청약이 당첨만 되면 끝이라고 생각하지 않습니다. 저는 청약은 당첨 이후에 자금, 일정, 서류, 대출이 연쇄로 따라오는 프로젝트라고 생각합니다. 저는 그래서 저는 먼저 “내가 이 프로젝트를 감당할 수 있는 사람인가”를 확인합니다.

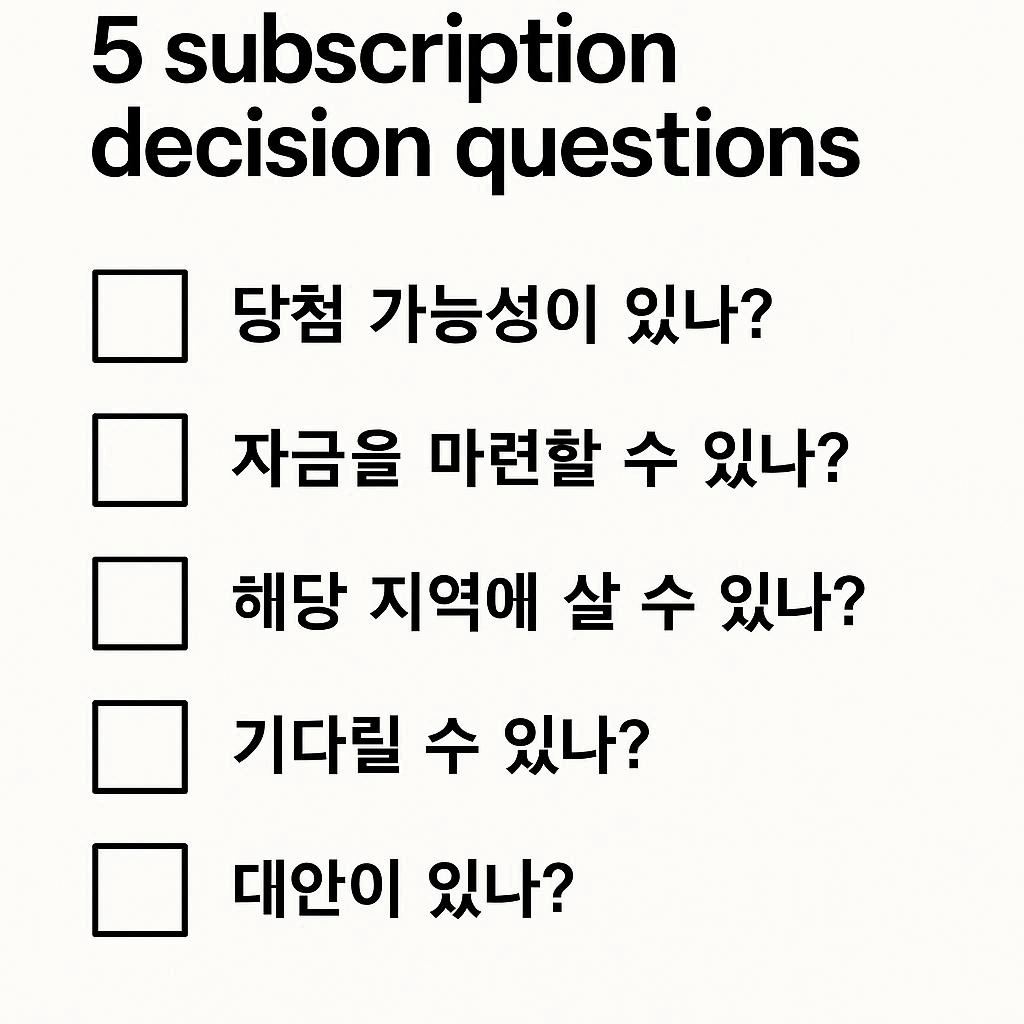

질문 1) 저는 “내가 당첨 가능성이 있는가”부터 계산합니다

저는 청약에서 제일 위험한 착각이 “운 좋으면 되겠지”라고 생각합니다. 저는 운이 필요한 영역이 있더라도, 저는 최소한의 가능성은 숫자로 봐야 한다고 느꼈습니다.

저는 아래를 먼저 적습니다.

- 저는 **내 가점(대략)**을 적습니다.

- 저는 내가 노리는 타입이 가점 위주인지, 추첨 비중이 있는지를 확인합니다.

- 저는 최근 경쟁이 높게 형성되는 유형이면 저는 기대치를 낮춥니다.

저는 이 질문에서 “가능성이 거의 0”이라고 판단되면, 저는 청약을 ‘학습용’으로만 보거나, 저는 다른 전략(전월세 최적화/실거주 매수)을 먼저 잡습니다.

질문 2) 저는 “당첨 후 자금 조달이 가능한가”를 먼저 상상합니다

저는 청약은 ‘당첨’보다 ‘잔금’이 더 무섭다고 생각합니다. 저는 당첨 뒤에는 시간이 정해지고, 저는 자금이 부족하면 선택지가 급격히 줄어든다고 느꼈습니다.

저는 아래 3가지를 한 줄로 적습니다.

- 저는 내가 지금 넣을 수 있는 자기자본을 적습니다.

- 저는 대출 가능 범위를 보수적으로 적습니다.

- 저는 부대비용 여유(취득세/이사/가구)를 따로 남깁니다.

저는 이 질문에서 “당첨이 오히려 리스크”로 느껴지면, 저는 청약을 잠시 보류하고 저는 예산을 먼저 만드는 쪽을 택합니다.

질문 3) 저는 “나는 그 지역에 실제로 살 수 있는가”를 확인합니다

저는 청약을 넣을 때 ‘생활’이 빠지면 실패할 수 있다고 생각합니다. 저는 직장인에게는 출퇴근과 생활권이 매달 반복되기 때문입니다.

저는 아래를 확인합니다.

- 저는 출퇴근 편도 시간이 내 기준(예: 60분) 안인지 확인합니다.

- 저는 부모님, 배우자, 아이 계획 같은 생활 이벤트와 충돌이 없는지 봅니다.

- 저는 단지 주변이 “살기 좋은 동네”인지 밤 시간대 동선까지 상상합니다.

저는 이 질문에서 “살기는 힘든데 집값만 좋아 보이는” 경우를 자주 봤고, 저는 그런 선택이 마음을 오래 괴롭힐 수 있다고 느꼈습니다.

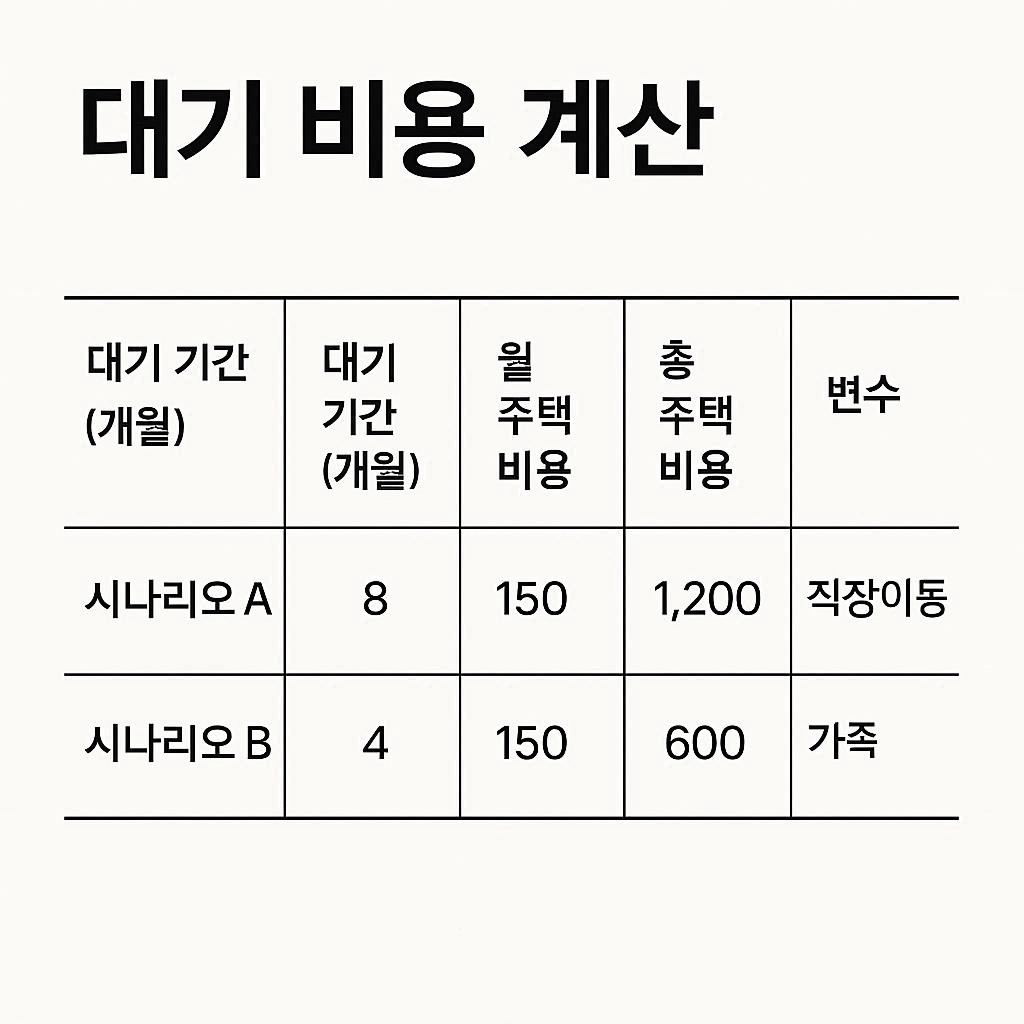

질문 4) 저는 “나는 기다릴 수 있는가”를 냉정하게 봅니다

저는 청약의 비용이 돈만이 아니라고 생각합니다. 저는 청약에는 시간 비용이 들어간다고 느꼈습니다. 저는 기다리는 동안 전월세를 유지해야 하고, 저는 그 사이에 이직이나 가족 계획이 바뀔 수도 있습니다.

저는 그래서 저는 이렇게 묻습니다.

- 저는 입주까지 기다리는 기간을 감당할 수 있는지 확인합니다.

- 저는 기다리는 동안의 **주거비(월세/이자)**가 내 상한선을 넘지 않는지 확인합니다.

- 저는 기다리는 동안 “삶이 멈춘다”는 느낌이 들면 저는 경고 신호로 봅니다.

질문 5) 저는 “대안이 있는가”를 반드시 적습니다

저는 청약만 바라보면 마음이 좁아진다고 느꼈습니다. 저는 그래서 저는 청약을 넣더라도 대안 플랜을 동시에 적습니다.

- 저는 청약이 안 되면 저는 전월세 최적화로 무엇을 바꿀지 적습니다.

- 저는 청약이 안 되면 저는 실거주 매수 체크리스트로 어떤 조건을 볼지 적습니다.

- 저는 청약이 되면 저는 대출/잔금 일정을 어떻게 맞출지 적습니다.

저는 대안이 적혀 있으면, 저는 청약 결과에 감정이 덜 휘둘린다고 느꼈습니다.

저는 청약을 하기로 했을 때 이렇게 준비합니다(직장인 30분 루틴)

저는 준비가 느슨하면 청약이 스트레스가 된다고 느꼈습니다. 저는 그래서 저는 30분 루틴으로 시작합니다.

- 저는 목표 지역 1곳, 단지 1~2곳만 고릅니다.

- 저는 자금표(자기자본/대출/부대비용)를 한 장으로 만듭니다.

- 저는 출퇴근 경로를 실제 앱으로 찍어서 시간을 저장합니다.

- 저는 청약이 안 됐을 때의 대안 1개를 메모로 고정합니다.

저는 이 정도만 해도 “청약이 내 삶을 흔드는가, 내 삶에 맞춰 들어오는가”가 보인다고 느꼈습니다.

마무리: 저는 청약을 ‘가능한 꿈’으로만 남깁니다

저는 청약이 누군가에게는 인생을 바꾸는 기회가 될 수 있다고 생각합니다. 저는 하지만 청약이 모두에게 좋은 선택이라고는 생각하지 않습니다. 저는 그래서 저는 질문 5개로 제 상황을 먼저 확인하고, 저는 당첨 이후까지 감당 가능한 청약만 남기려고 합니다. 저는 이 기준이 있으면 청약이 불안을 키우는 이벤트가 아니라, 계획 안에 들어오는 선택이 된다고 믿습니다.

다음 글

- 직장인 실거주 동네 선택 기준표: 저는 출퇴근과 주거비를 점수로 고릅니다

- 주택대출 이자 스트레스 테스트: 저는 월 이자로 내 집 예산을 먼저 정합니다

- 실거주 매수 체크리스트 25개: 저는 계약 전에 이 순서로 확인합니다

면책 안내

저는 이 글을 정보 제공 목적으로 작성했습니다. 저는 제도와 지역, 개인 상황에 따라 결과가 달라질 수 있다는 점을 안내하며, 저는 최종 판단과 책임이 독자 본인에게 있다는 점을 분명히 안내합니다.