저는 전월세 계약을 끝내고도 마음이 완전히 편해지지 않았습니다. 저는 계약서에 사인을 했어도, 저는 보증금이 내 돈으로 “안전하게 고정”된 느낌이 들지 않았습니다. 저는 그 불안이 대부분 입주 직후 절차를 놓칠까 봐 생긴다는 걸 나중에 깨달았습니다. 저는 직장인이라서 입주 당일에 정신이 없고, 저는 이사 업체 전화와 짐 정리로 하루가 순식간에 지나갑니다. 저는 그래서 전입신고, 확정일자, 보증보험 같은 절차를 “나중에”로 미루지 않으려고 합니다. 저는 오늘 글에서 제가 쓰는 입주 첫날 안전장치 루틴을 순서대로 정리하겠습니다.

저는 오늘 이 글에서 3가지를 얻습니다

- 저는 전입신고·확정일자·보증보험을 언제, 어떤 순서로 처리하는지 정리합니다.

- 저는 입주 당일에 헤매지 않도록 준비물 체크리스트를 제공합니다.

- 저는 초보가 자주 하는 실수 5가지를 미리 막는 기준을 안내합니다.

1) 저는 왜 ‘순서’가 중요하다고 생각할까요

저는 전입신고, 확정일자, 보증보험이 각각 따로 놀면 의미가 약해질 수 있다고 생각합니다. 저는 이 절차들이 “내가 이 집에 살고 있다”는 사실과 “내 보증금이 보호되어야 한다”는 사실을 연결해 주는 장치라고 봅니다. 저는 그래서 저는 순서를 고정해 두고, 저는 입주 첫날에 가장 중요한 것부터 처리합니다.

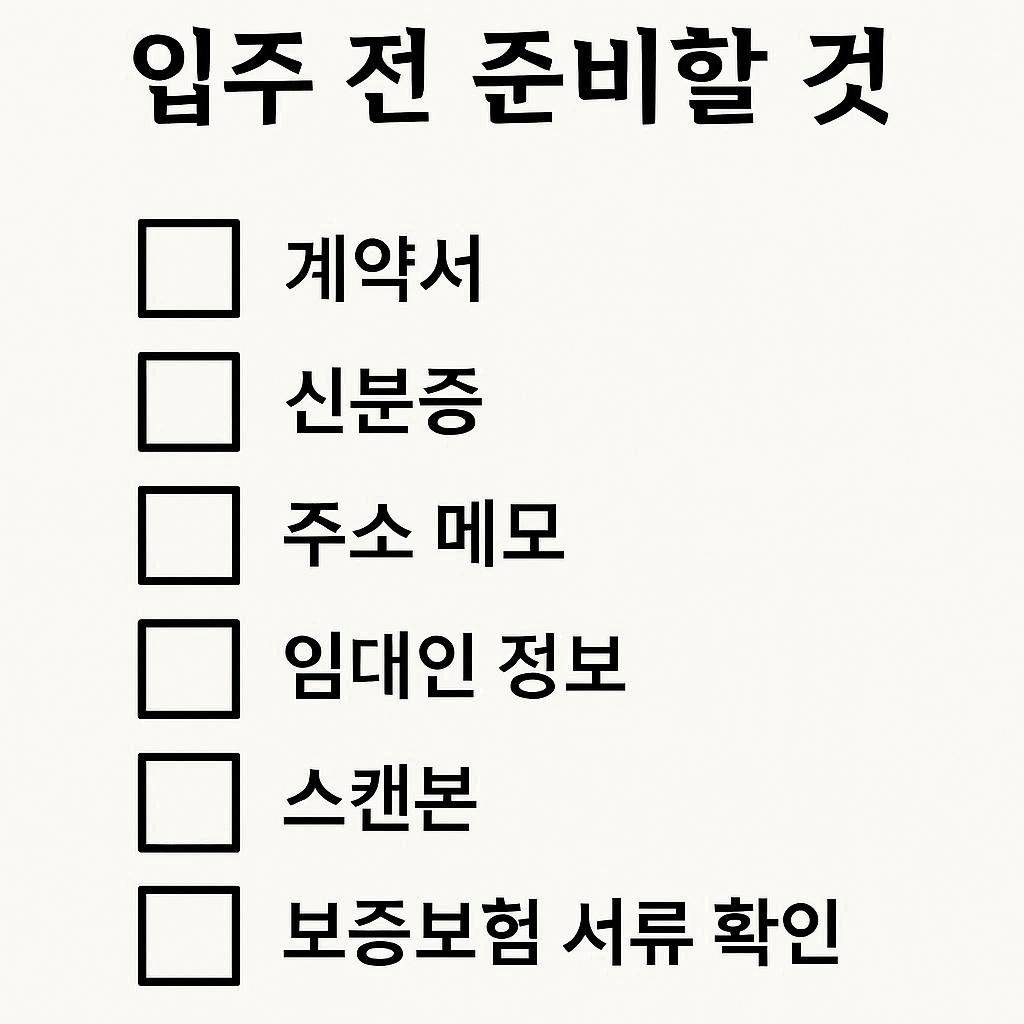

2) 저는 입주 전날에 10분만 써서 준비물을 챙깁니다

저는 입주 당일에 서류를 찾으면 시간이 아깝다고 느꼈습니다. 저는 그래서 전날 밤에 아래를 한 번만 확인합니다.

✅ 준비물 체크리스트

- 저는 **임대차계약서 원본(또는 스캔본)**을 준비합니다.

- 저는 신분증을 준비합니다.

- 저는 **새 주소(동·호수 포함)**를 메모에 고정합니다.

- 저는 **임대인 정보(성명/연락처)**를 따로 적어둡니다.

- 저는 보증보험을 고려한다면 필요한 서류 목록을 미리 확인합니다(보험사/상품마다 다를 수 있어요).

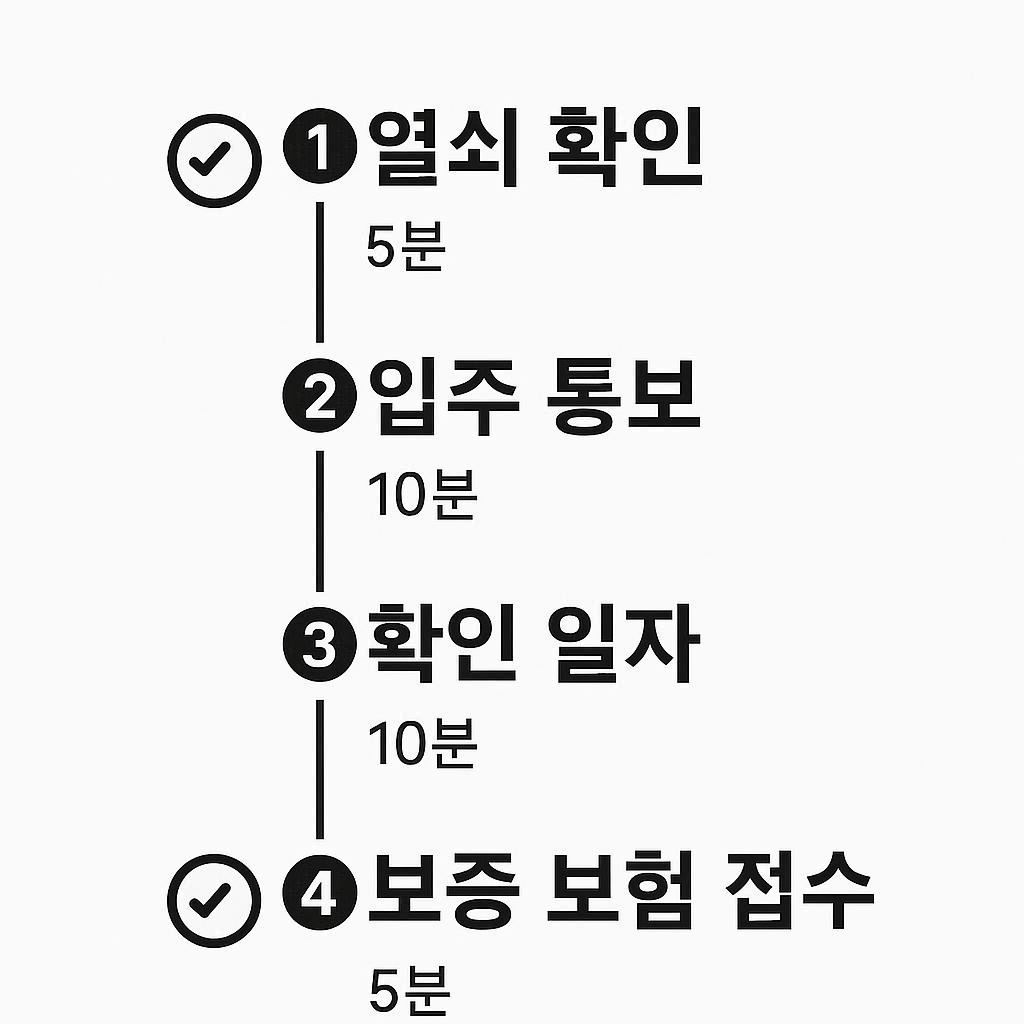

3) 저는 입주 당일에 ‘30분 루틴’으로 끝냅니다

저는 입주 당일에 완벽하게 다 하려 하지 않습니다. 저는 대신 핵심을 30분 안에 처리하고, 저는 나머지는 다음 날로 넘깁니다.

제가 쓰는 입주 당일 30분 루틴

- 저는 열쇠를 받고 실제로 입주가 가능한 상태인지 먼저 확인합니다.

- 저는 짐이 들어오기 전이라도 저는 주소가 확정되면 전입신고를 진행합니다.

- 저는 전입신고와 동시에 또는 직후에 저는 확정일자를 챙깁니다.

- 저는 보증보험을 할 계획이면 저는 서류를 업로드하거나 상담 접수까지 해둡니다.

저는 이 루틴을 지키면 “할 일을 잊었다”는 불안이 줄어든다고 느꼈습니다.

4) 저는 ‘전입신고 → 확정일자’ 흐름으로 생각합니다

저는 전입신고는 ‘거주 사실’을 고정하는 절차라고 생각합니다. 저는 확정일자는 ‘계약서 날짜’를 공적으로 남기는 절차라고 이해합니다. 저는 두 절차를 같이 챙기면 마음이 편해졌습니다.

저는 전입신고를 할 때 아래를 꼭 확인합니다.

- 저는 주소를 동·호수까지 정확히 입력합니다.

- 저는 계약서에 적힌 주소와 한 글자라도 다르면 멈추고 확인합니다.

- 저는 완료 화면(또는 접수 내역)을 캡처해 둡니다.

저는 확정일자를 받을 때도 비슷하게 합니다.

- 저는 계약서 원본 또는 스캔본을 기준으로 준비합니다.

- 저는 확정일자 처리 후 확인 내역을 저장합니다.

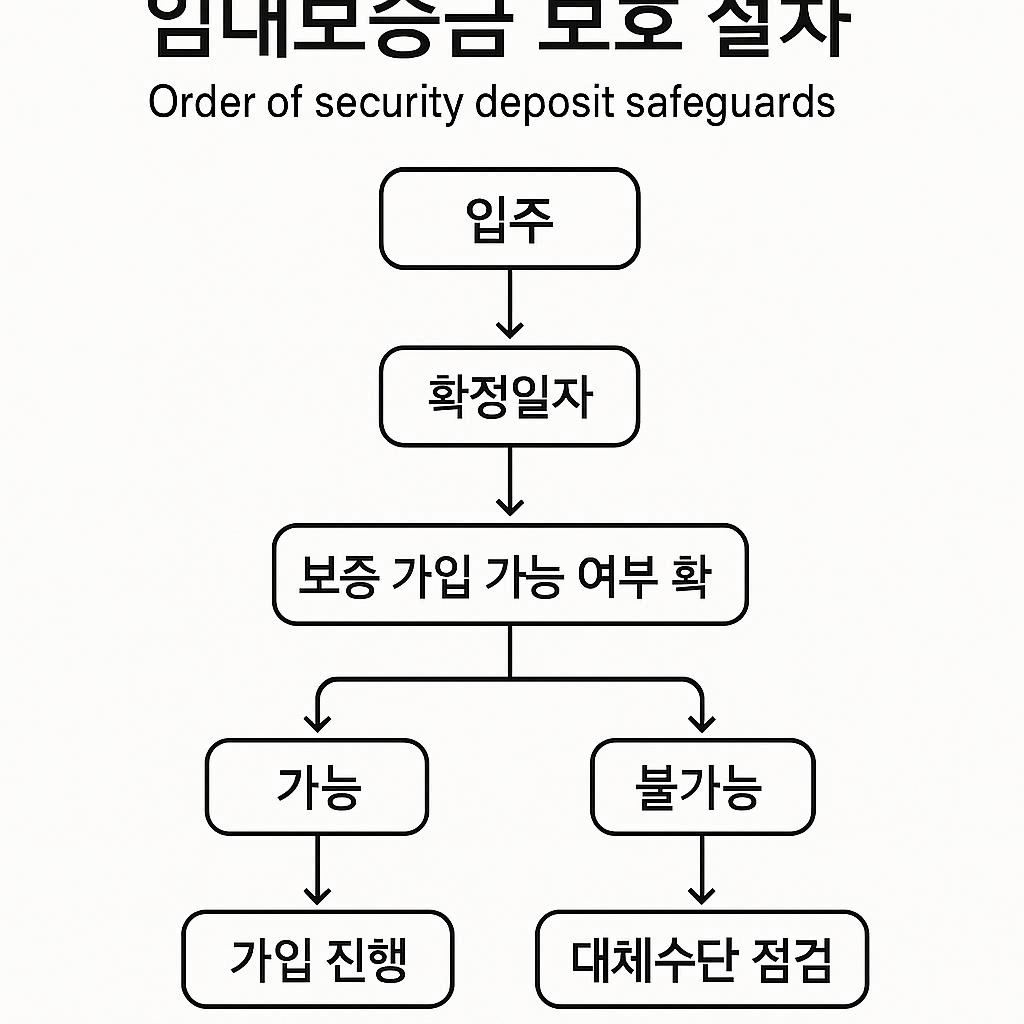

5) 저는 보증보험을 “마지막 퍼즐”로 봅니다

저는 보증보험이 모든 상황을 해결해준다고 생각하지 않습니다. 저는 다만 보증보험이 있으면 심리적으로 버팀목이 되는 경우가 있다고 느꼈습니다. 저는 그래서 저는 보증보험을 고려한다면, 저는 입주 당일에 “가입 가능 여부”를 빠르게 확인합니다.

저는 보증보험에서 특히 아래를 의식합니다.

- 저는 가입 가능 조건이 상품마다 다를 수 있다고 알고 있습니다.

- 저는 서류 누락이 있으면 시간이 늘어난다고 느꼈습니다.

- 저는 가입이 안 되는 케이스를 만났을 때를 대비해서 **대안(특약/보증금 규모 조정/집 변경)**도 같이 생각합니다.

6) 저는 초보가 자주 하는 실수 5가지를 미리 막습니다

저는 아래 실수를 한 번이라도 하면 마음이 오래 불안해진다고 느꼈습니다.

- 저는 전입신고를 “짐 정리 끝나고” 하려고 미룹니다.

- 저는 주소를 틀리게 입력하고도 모르고 넘어갑니다.

- 저는 확정일자를 “언제든 되겠지”라고 생각하고 잊습니다.

- 저는 보증보험을 알아보다가 서류 때문에 시간을 날립니다.

- 저는 완료 내역을 저장하지 않아서 나중에 다시 찾느라 시간을 씁니다.

저는 그래서 저는 완료 화면 캡처를 습관으로 만들었고, 저는 캡처 파일명에 날짜를 붙여 저장했습니다.

마무리: 저는 입주 첫날에 ‘불안’을 끝냅니다

저는 전월세에서 가장 힘든 감정이 “혹시 내가 놓친 게 있나”라는 불안이라고 생각합니다. 저는 그래서 입주 첫날에 전입신고와 확정일자를 먼저 처리하고, 저는 보증보험은 가능 여부라도 확인해 둡니다. 저는 이 순서를 한 번만 몸에 익히면, 저는 다음 이사에서도 같은 방식으로 마음을 지킬 수 있다고 믿습니다.

다음 글

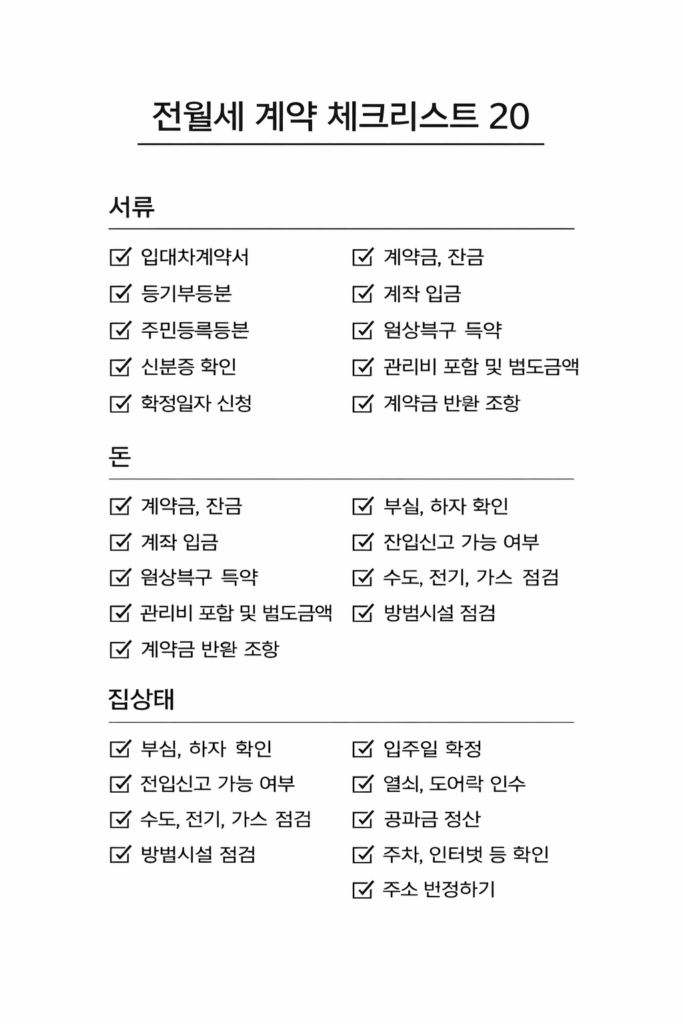

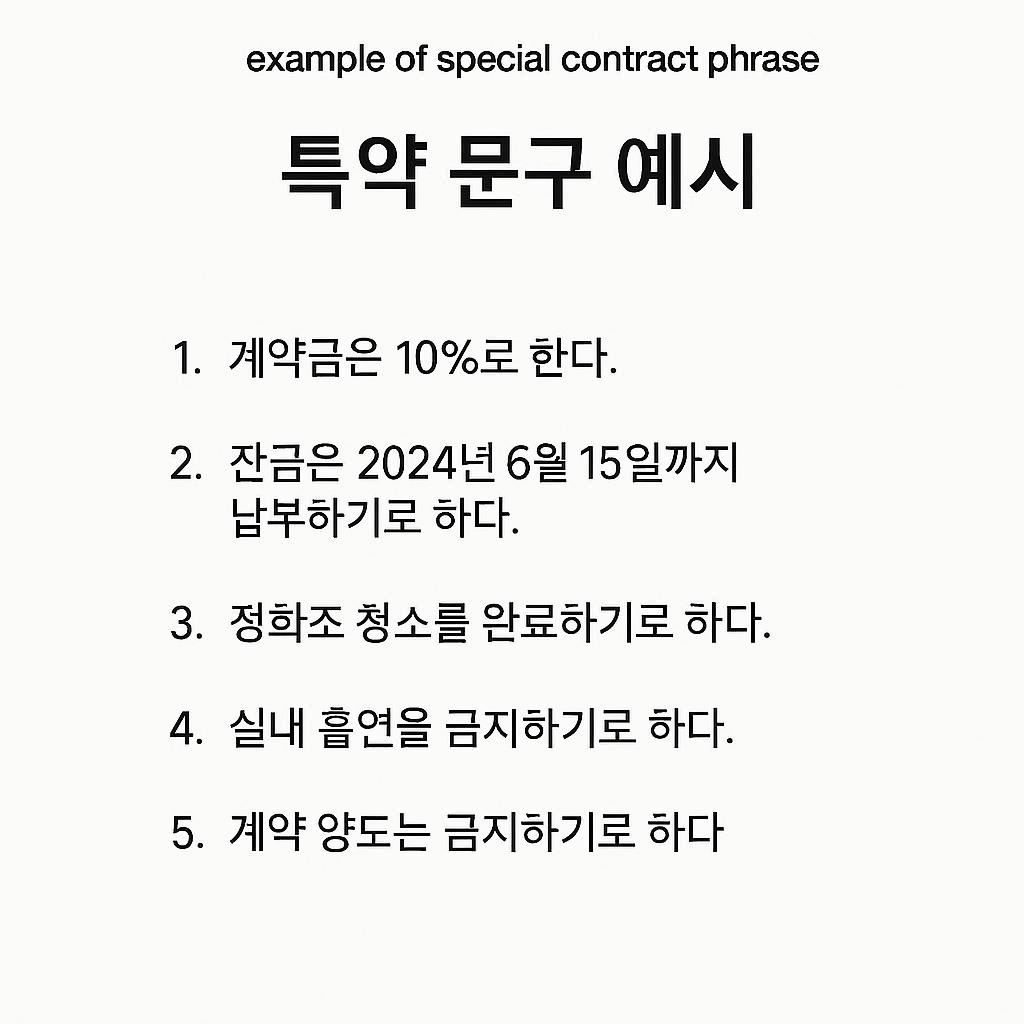

- 전월세 계약 체크리스트 20개: 저는 특약 문구로 실수를 줄입니다

- 등기부등본 체크리스트 7가지: 저는 계약 전에 이 줄부터 확인합니다

- (확장) 이사 한 달 전부터 제가 하는 집 관련 할 일 타임라인 → [링크 삽입]

면책 안내

저는 이 글을 정보 제공 목적으로 작성했습니다. 저는 제도와 상품 조건, 개인 상황에 따라 결과가 달라질 수 있다는 점을 안내하며, 저는 최종 판단과 책임이 독자 본인에게 있다는 점을 분명히 안내합니다.